〖2023年度〗助太刀総研 建設事業者の取引先開拓実態調査について

%2520(1).jpg?q=75&fm=webp&w=712)

調査報告書全文

調査結果詳細

調査概要

調査結果(サマリー)

Ⅰ 元請けは84%、下請けは89%が10社未満の取引先数。 |

Ⅱ 元請け、下請け共に直近10年間での増加数は10社以下が大半。 |

Ⅲ 7割強の事業者が全取引先のうち4割未満の取引先との契約に留まる。 |

Ⅳ 取引先の確保は人伝てが70%を占める。 |

<調査背景>

建設業の就業者数は1996年の685万人をピークに減少を続けている一方、建設市場における投資額は1991年の84兆円から2010年に42兆円と半減したものの、東日本大震災の復興需要や民間設備投資の回復により直近は60兆円程度で安定しており、慢性的な人手不足となっています。

また、建設業においては、工事全体の総合的な管理監督機能を担う元請のもと、中間的な施工管理や労務の提供その他の直接施工機能を担う1次下請、2次下請、さらにそれ以下の次数の下請企業から形成される重層下請構造が古くからの商慣行として存在しています。重層下請構造は、個々の企業において、工事内容の高度化等による専門化・分業化、必要な機器や工法の多様化への対応等のため、ある程度は必然的・合理的な側面があるとされる一方、下請の対価の減少や労務費へのしわ寄せや下請事業者を囲い込むことによる労働市場における流動性の低下を招いているといった課題があります。

こうした現状を踏まえ、助太刀総研では取引先開拓に関する調査を実施しました。調査結果から、今後の取引先の増減と課題を紐解きます。

1.取引状況について

まずはじめに、取引状況について調査しました。

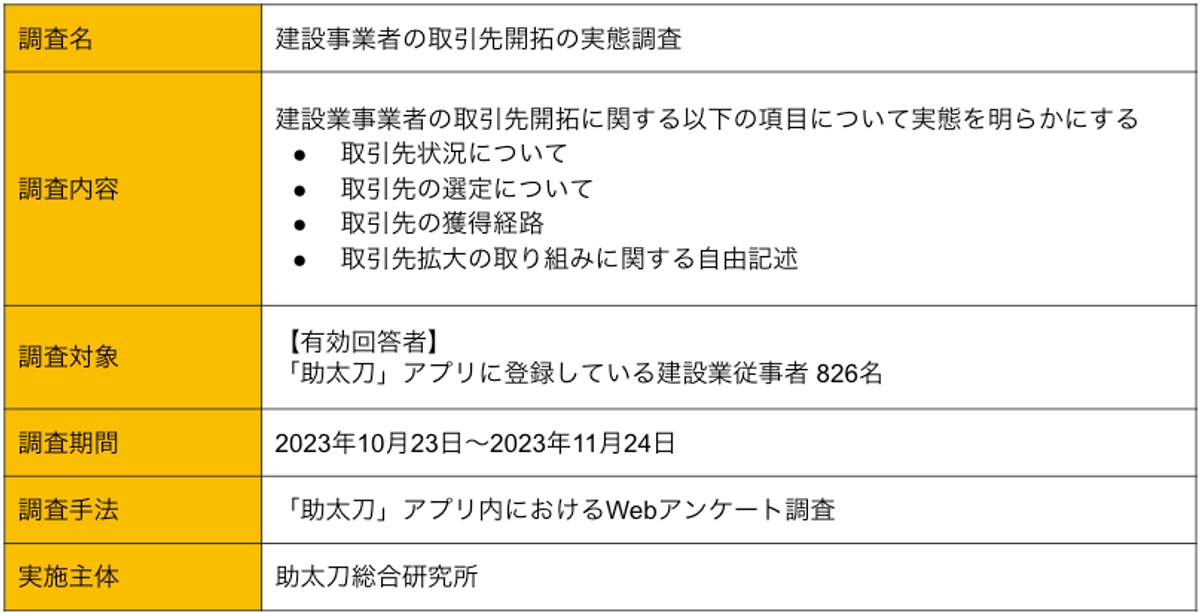

図1は元請け、下請け双方での取引先数の企業割合について示したグラフです。元請けの数は84%が10社未満であり、下請けの数は89%が10社未満という結果となりました。また、下請けの数は3社未満の回答が約半数であることが分かりました。

図1:現在の取引先の数

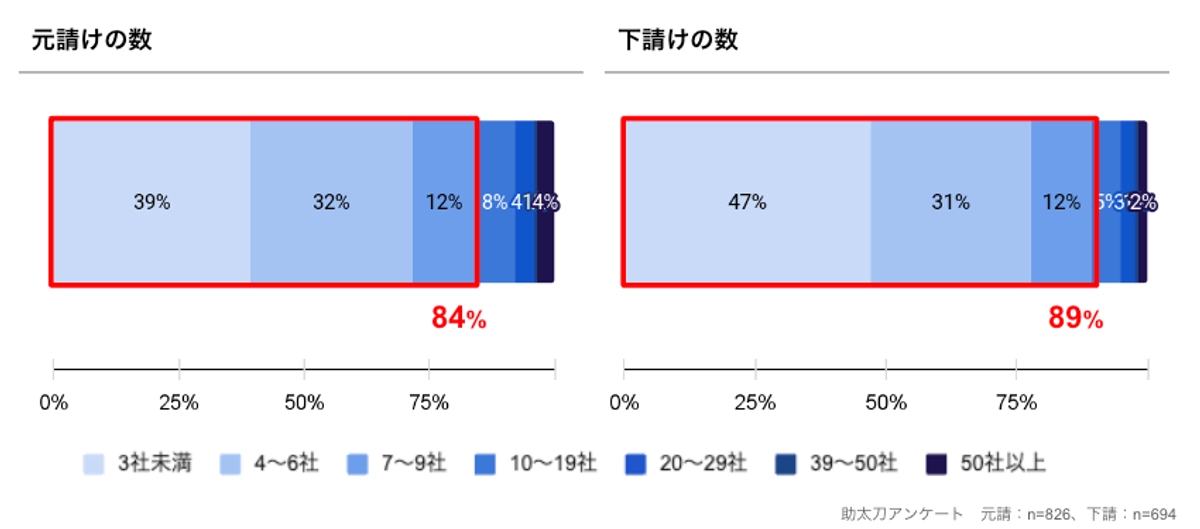

地域別では、元請けの数は大阪圏では首都圏と比較して3社未満という回答が8pt高いことが分かりました。また、下請けの数は3大都市圏で取引先数の構成比は大きく変わらない一方で、他地域は3社未満との取引の事業者が55%と高い傾向があることが分かりました。(図2参照)

図2:地域別、現在の取引先の数

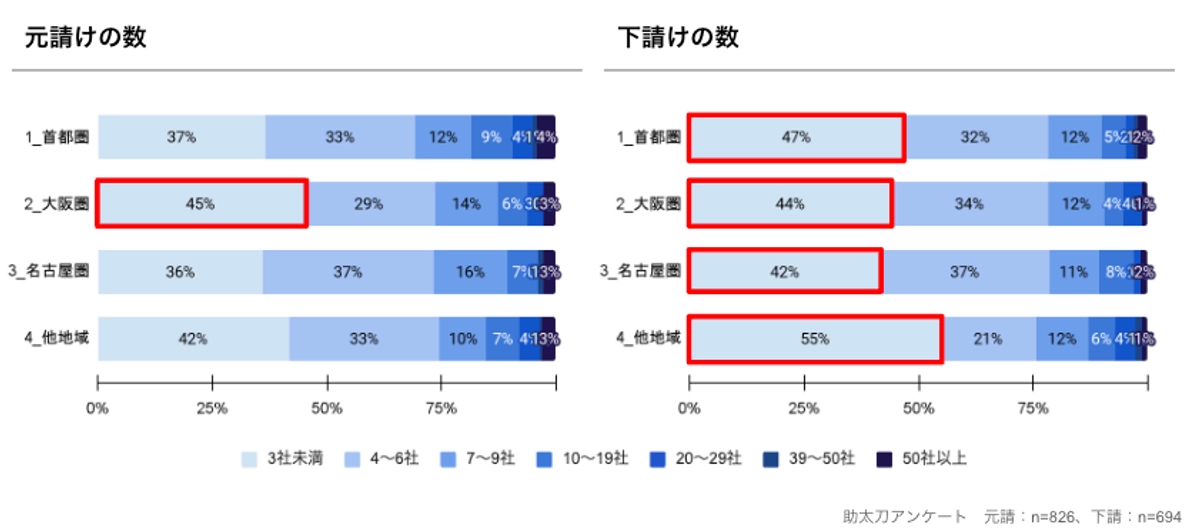

また、職別では元請け、下請け共に設備職種において取引先が7社以上という回答が他職種と比較して高い傾向がありました。(図3参照)

同職種においては空調、電気、給排水、ガスなど複数の分野で多能的な専門性が求められるといった特徴から、他職種と比較し、取引先が多くなる傾向にあります。

図3:職種別、現在の取引先の数

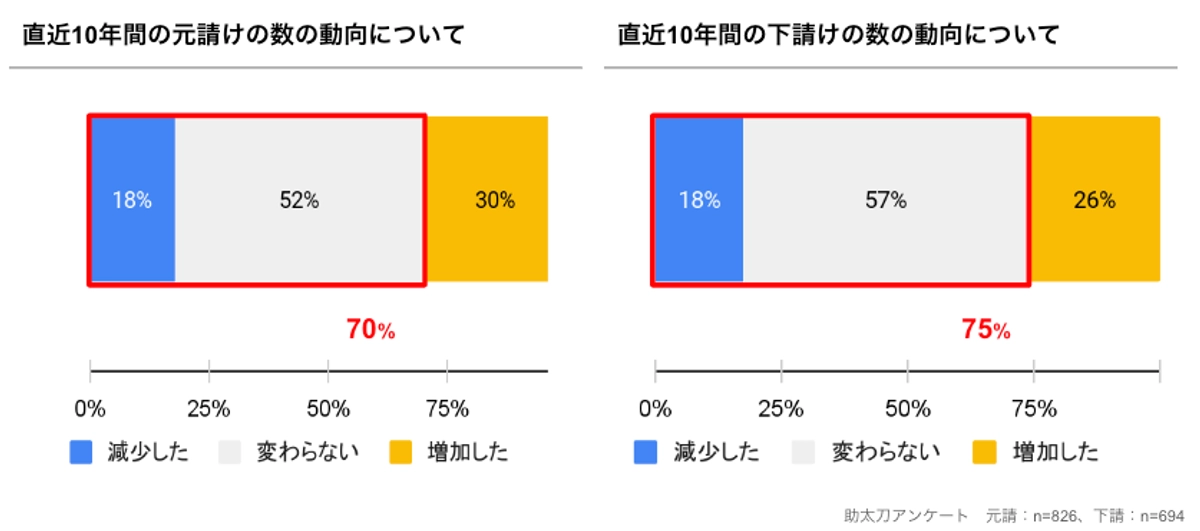

図4は直近10年間の元請け、下請けの取引先数の増減の企業割合を示したグラフです。18%が元請けの数が「減少した」と回答し「変わらない」と合わせると70%を占めました。また18%が下請けの数が「減少した」と回答し「変わらない」と合わせると75%を占めました。

直近10年の取引先数の動向は元請け、下請けともに増えていないとの回答が大半であり、昨今の建設業界の人出不足の状況を勘案すれば、取引先探しは今後も難化傾向にあると考えます。

図4:直近10年の取引先数の増減

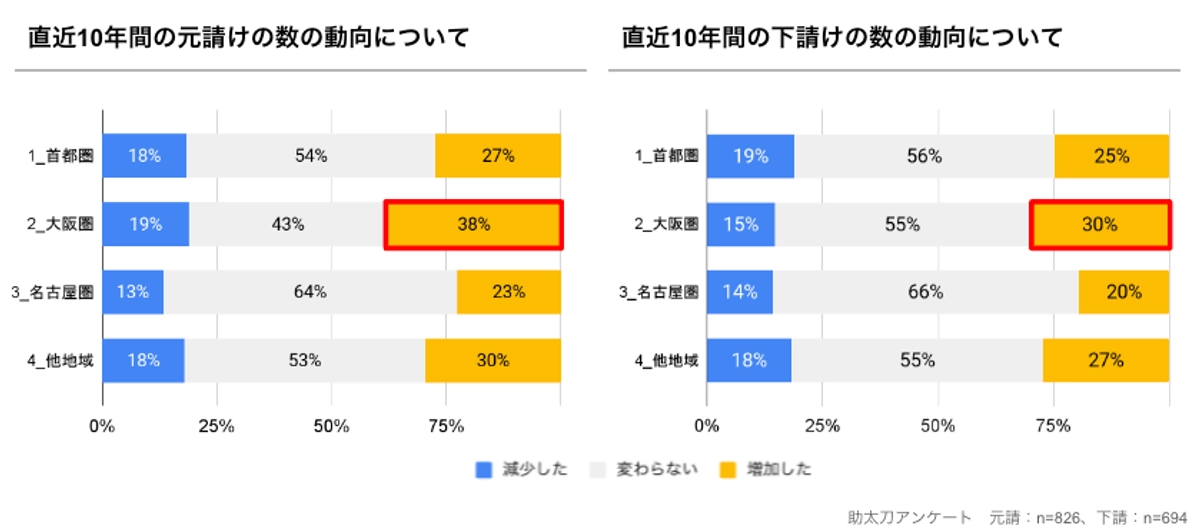

地域別では、元請けの数は、大阪圏で「増加した」の回答が38%と、他地域と比較して高い結果となりました。下請けの数についても大阪圏で「増加した」の回答が30%と、他地域と比較して高い結果となりました。(図5参照)大阪圏については、再開発事業が進行中であるほか、万博、IRなど大規模プロジェクトを控え、先行きの建設需要は旺盛であることから人材の流動性が向上している可能性が考えられます。

図5:地域別、取引先数増減

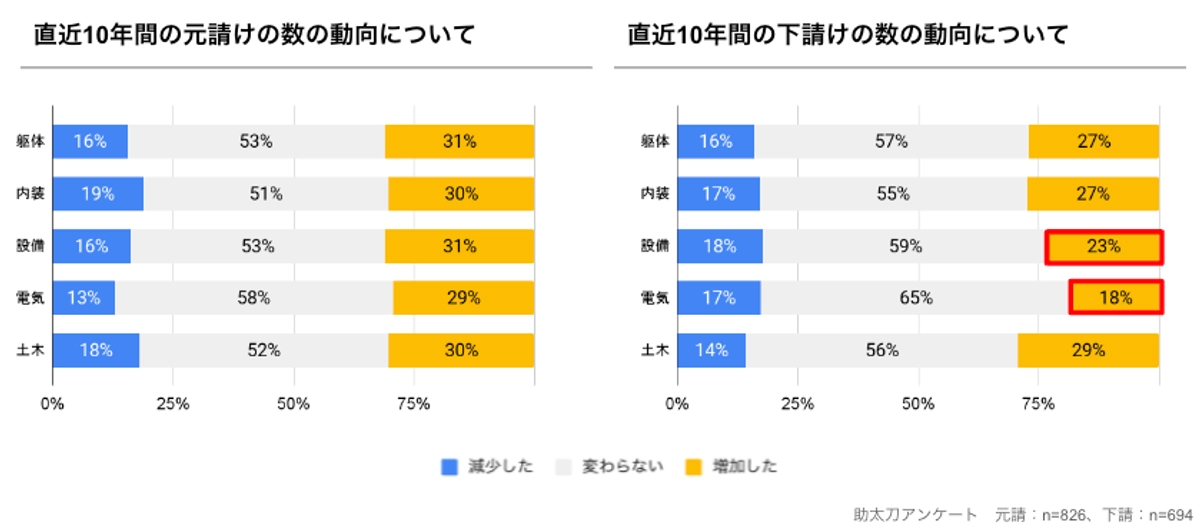

また、職種別では元請けの数は職種による差異はあまりみられなかったものの、下請けの数は「増加した」と回答した割合が設備で23%、電気で18%と他職種と比較して低いことが分かりました。(図6参照)

設備、電気職種については現場入場するために資格が必要になる場合が多く、下請先の開拓が他職種と比較して難しい可能性が考えられます。

図6:職種別、取引先数増減

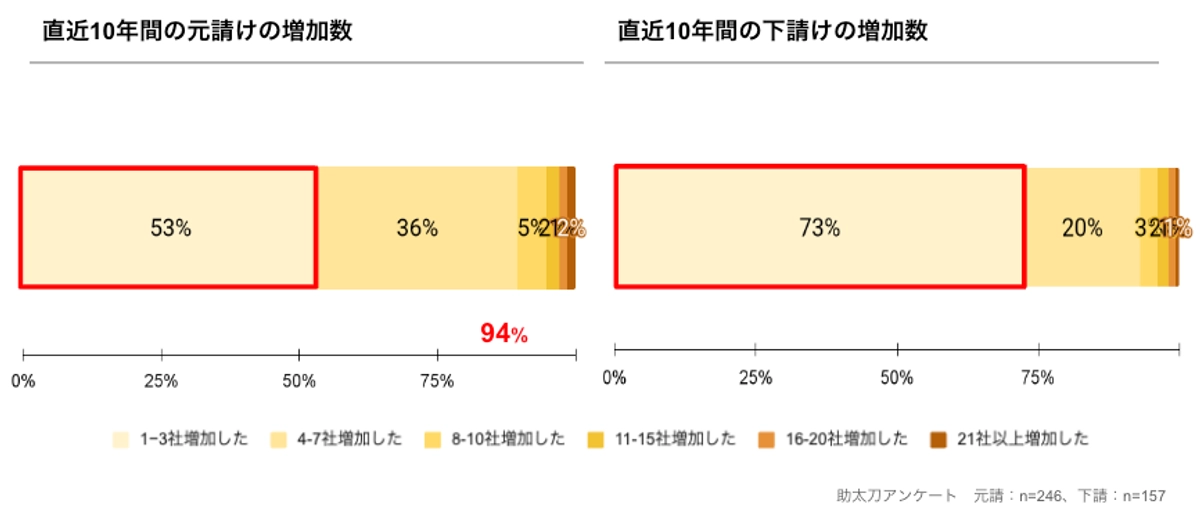

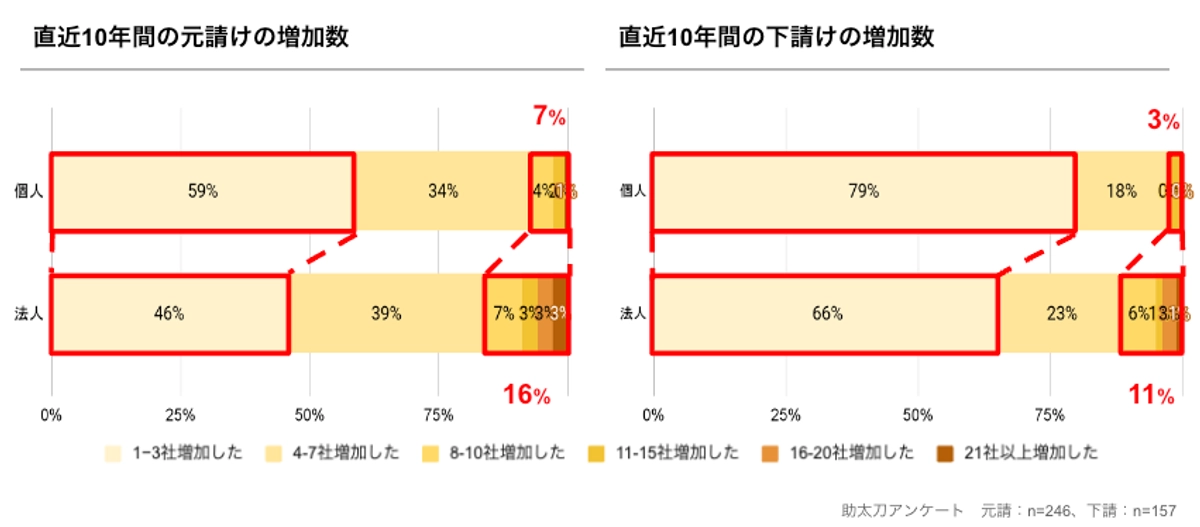

図7は直近10年の取引先数の増加数の企業割合を示したグラフです。元請けの数が1−3社しか増えていないと回答した事業者が53%、下請けの数が1−3社しか増えていないと回答した事業者が73%となりました。

図7:直近10年の取引先増加数

雇用形態別では、元請けの数が直近10年で1−3社しか増えていないという回答は個人の方が13pt高く、下請けの数も同様に直近10年で1−3社しか増えていないという回答は個人の方が13pt高い結果となりました。(図8参照)

図8: 雇用形態別、取引先増加数

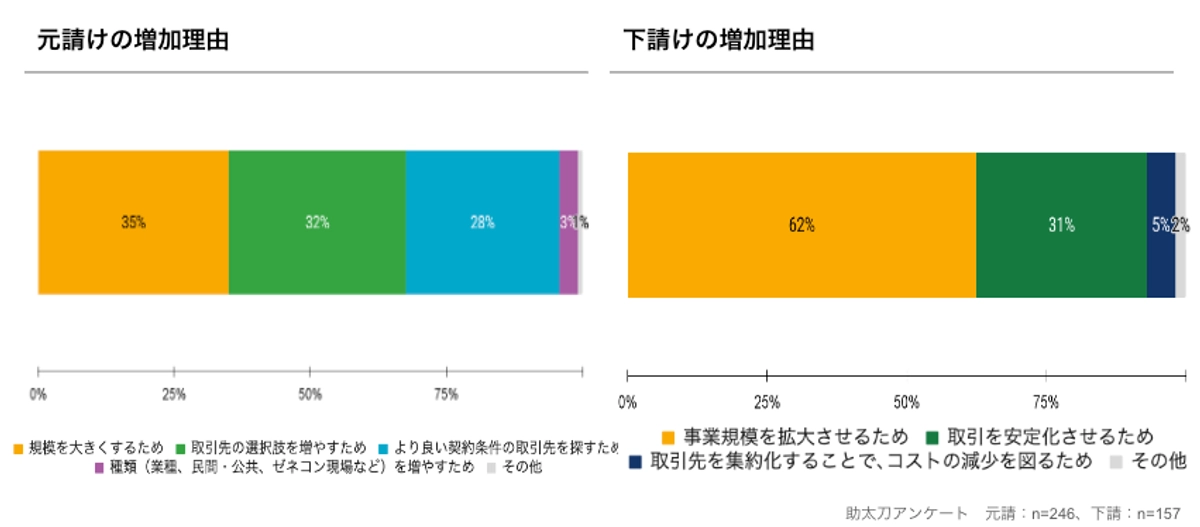

更に、図9で取引先増加の理由について調査したところ、元請けの増加理由は「規模拡大」が35%と最も多く、次いで「取引先の選択肢の拡大」が32%、「より良い契約条件の取引先を探す」が28%と続きました。

下請けの増加理由は、「事業規模の拡大」が62%と最も多く、次いで「取引を安定させるため」が31%と続きました。

また、その他自由回答では、元請けで「請け方を変えるため」、下請けで「一時的に現場が重なることが多くなったため」といった回答が見受けられました。

図9:取引先増加の理由

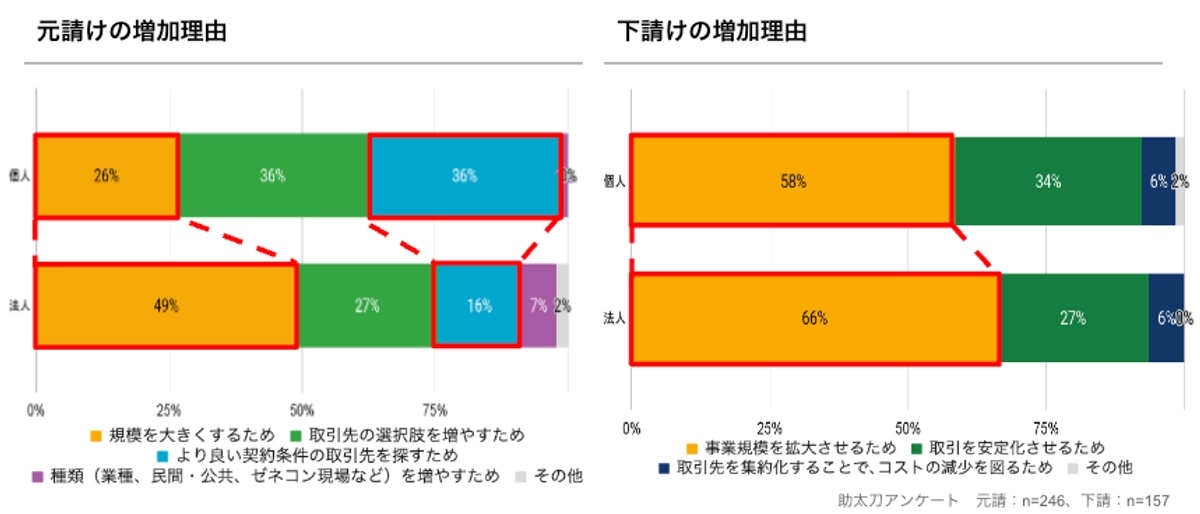

雇用形態別では、元請けの増加理由は、個人事業主は「よりよい契約条件の取引先を探すため」と回答した比率が法人比べて20pt高い一方、「規模を大きくするため」と回答した比率は23pt低いことが分かりました。

下請けの増加理由は、個人事業主は「事業規模を拡大させるため」と回答した比率が法人比べて20pt高いことが分かりました。(図10参照)

図10:雇用形態別、取引先増加の理由

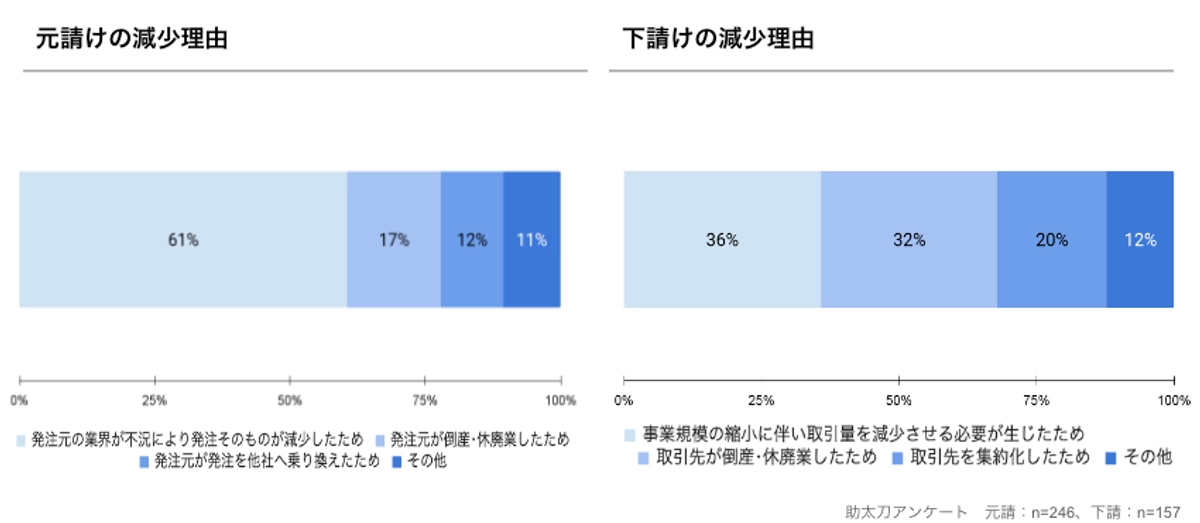

同様に取引先減少の理由について質問したところ元請けの減少理由は「不況による発注の減少」が61%と最も多く、次いで「倒産・休廃業」が17%、「発注先の乗り換え」が12%と続きました。

下請けの減少理由は「事業規模の縮小」が36%と最も多く、次いで「倒産・休廃業」が32%、「取引先の集約」が20%と続きました。

その他自由回答では、元請けで「2次請け、3次請けの取引先との付き合いを辞めた」、下請側では「インボイス未対応による取引停止」といった回答が見受けられました。(図11参照)

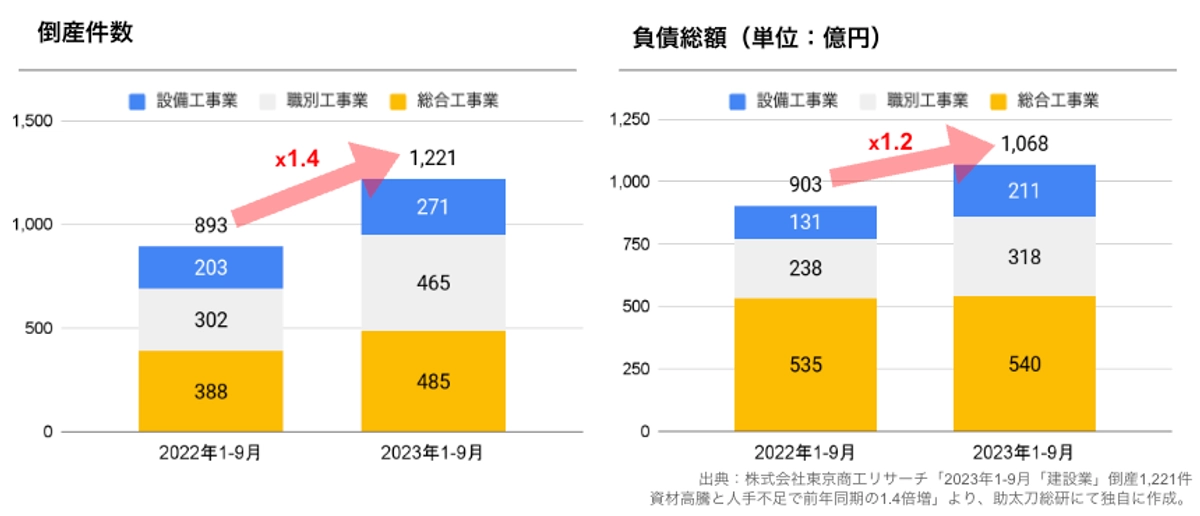

東京商工リサーチの調査では、2023年1-9月の建設業の倒産は1,221件と、前年同期の約1.4倍に達するなど、建設業の倒産が増勢をたどっています。

同社によれば、現在、建設業は物価高や人手不足で、着工遅れや建築計画自体の見直しなども散見され、今後、コスト負担に耐え切れない小・零細企業を中心に、収益確保や資金調達が難しい企業の「息切れ」が押し上げる形で、建設業倒産は増勢をたどる可能性が高まっているとのコメントもあり、今後の事業拡大においては積極的な取引先開拓の重要性が高まると考えられます。(図12参照)

図11:取引先減少の理由

図12:(参考)2023年(1-9月)業種別倒産状況

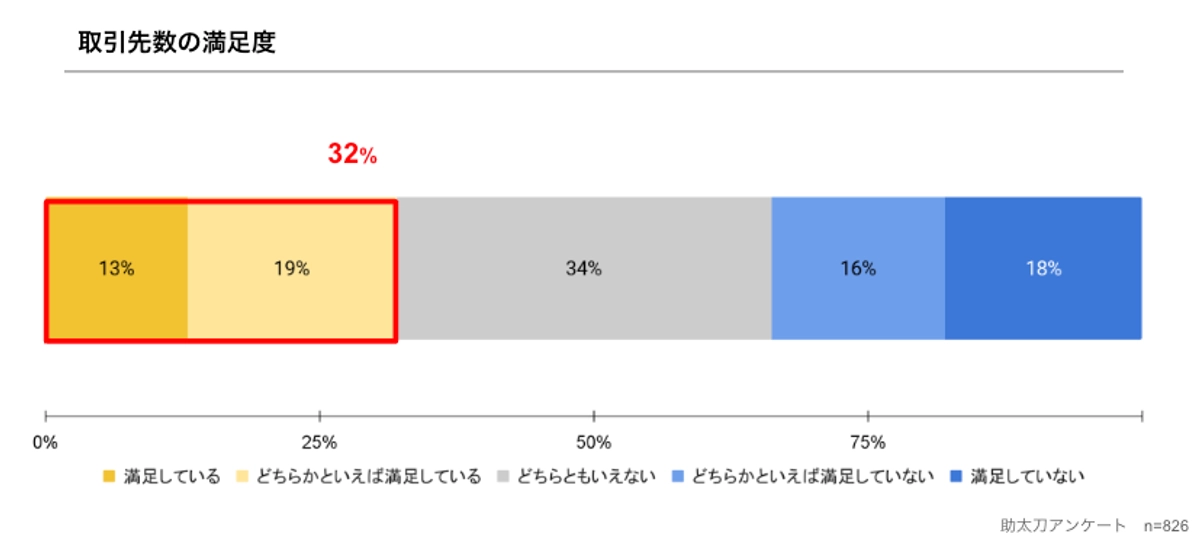

次に取引先数の満足度について確認しました。(図13参照)

今の取引先数に満足している、どちらかといえば満足していると回答している方は32%に留まるといった結果となりました。

図13:取引先数の満足度

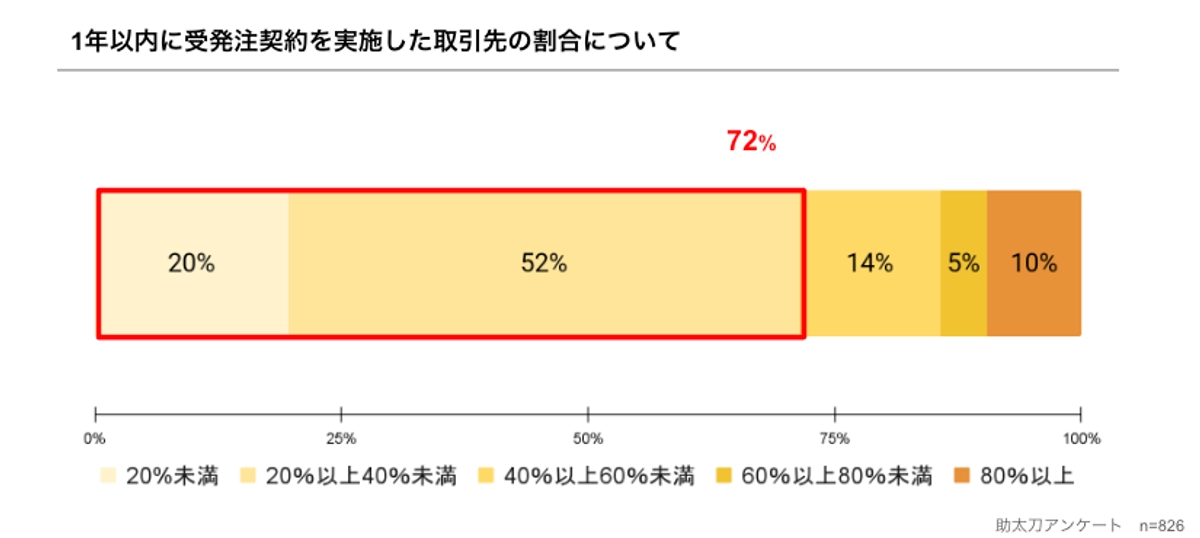

また、過去取引先のうち1年以内に受発注契約を実施した取引先は40%未満である、と回答した事業者が7割を占めました。(図14参照)

図14:1年以内に受発注契約を実施した取引先の割合について

2.取引先選定について

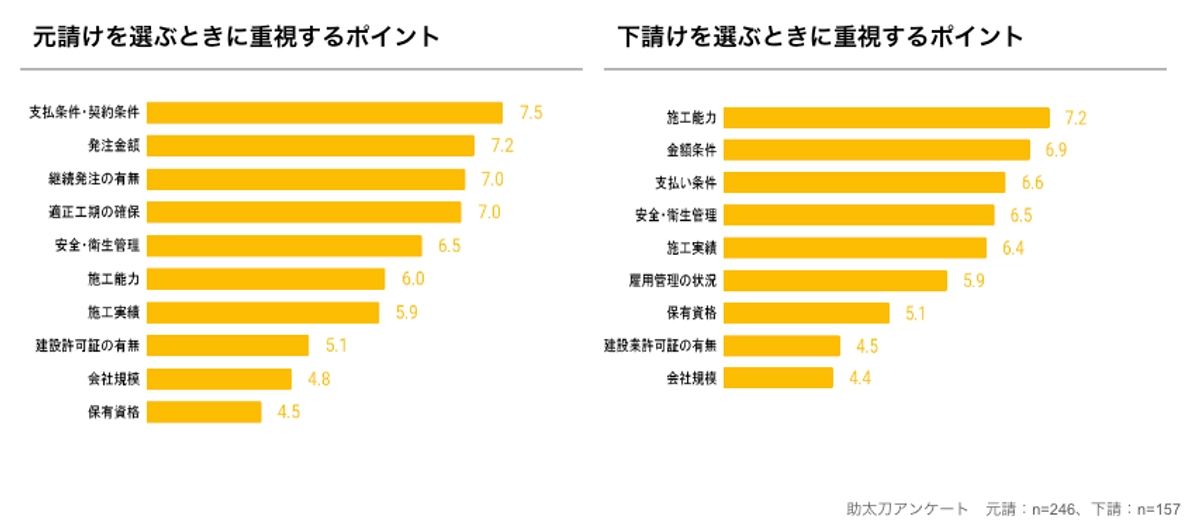

図14は取引先選定において重視するポイントを10点満点で評価した結果です。

元請けは「支払い条件・契約条件」の平均点が最も高く、「発注金額」、「継続発注の有無」と続き、下請けは「施工能力」の平均点が最も高く、「金額条件」、「支払い条件」と続くことが分かりました。

図14:取引先選定における重視するポイント

3.取引先の獲得経路

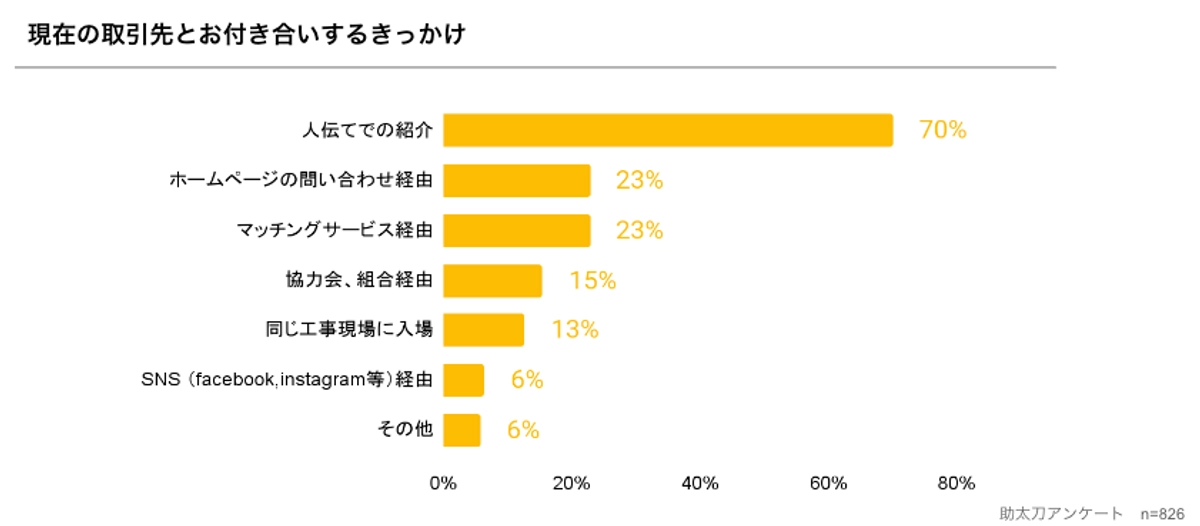

最後に取引先の開拓経路について確認いたしました。取引先の獲得経路は「人伝てでの紹介」が70%と最も多く、次いで「ホームページの問い合わせ」が23%、「マッチングサービス経由」が23%と続き、依然として人伝て経由での取引先獲得が多数を占める結果なりました。(図15参照)

図15:取引先の獲得経路

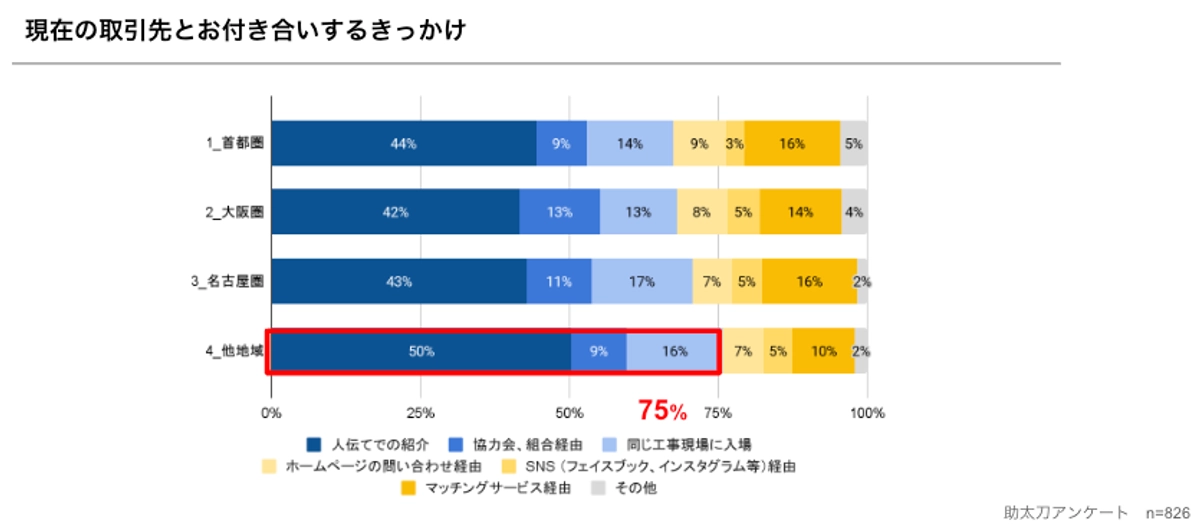

地域別では、三大都市圏とその他地域で比較すると、地方での既存の関係性からの紹介の回答比率が75%と高いことが分かります。(図16参照)

都市部と比較して地方部では建設業事業者数が少ないことから、地域経済への貢献や地元雇用の促進という点で地域社会により強く組み込まれており、既存関係者間での取引が主流となる場合が多いことから上記のような結果となったと考えられます。

図16:地域別、取引先の獲得経路

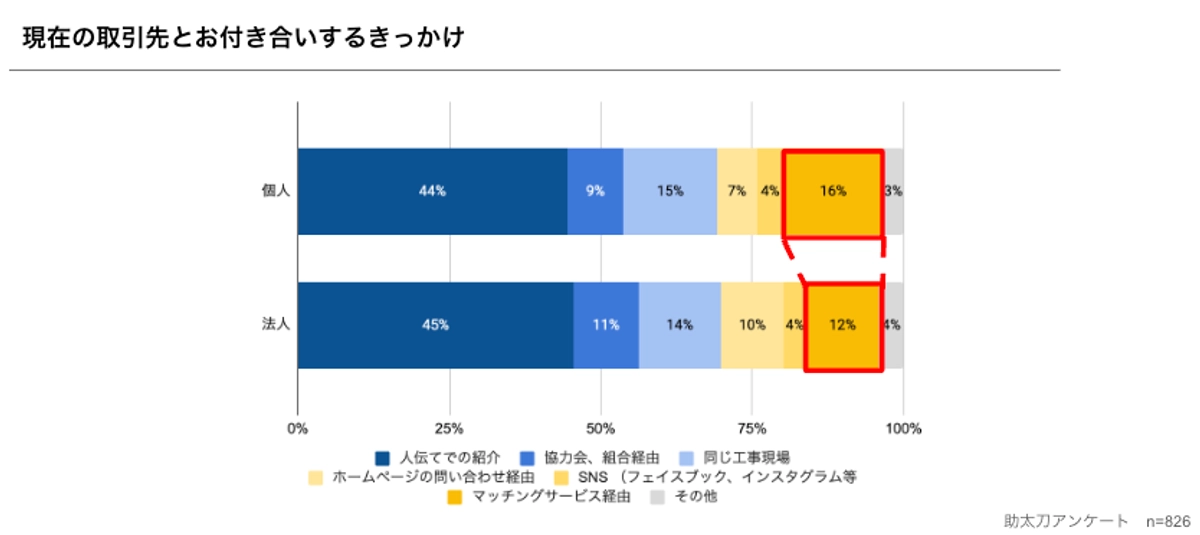

雇用形態別では、「人伝てでの紹介」が個人で44%、法人で45%と最も多く、個人の方が法人に比べてマッチングサービス経由での取引先開拓の比率が4pt高いことが分かりました。(図17参照)

図17:雇用形態別、取引先の獲得経路

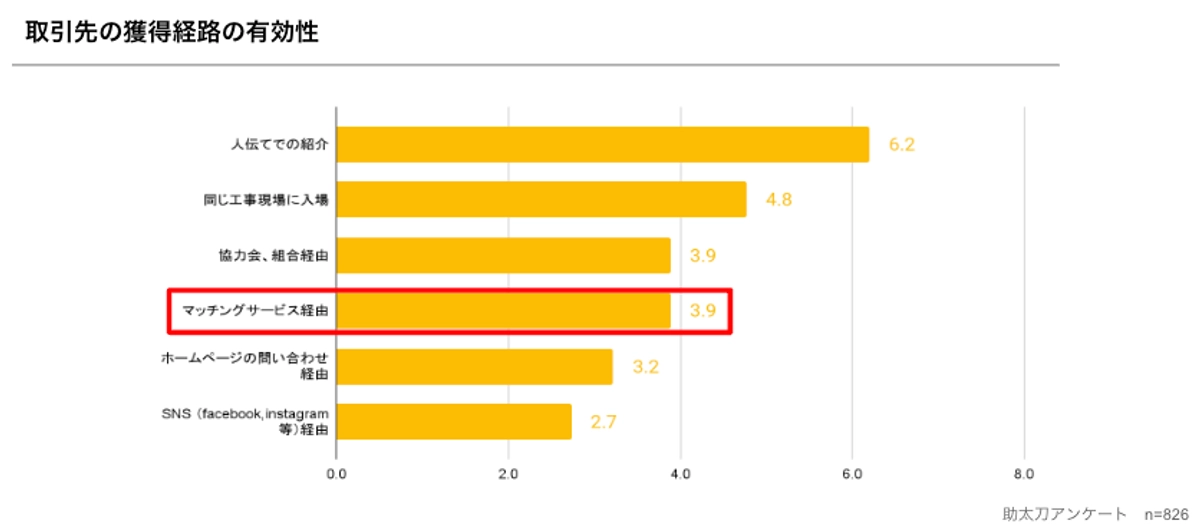

図18で取引先の獲得経路有効性について10点満点で評価した結果は、人伝てでの紹介が最も高く6.2ptとなりました。依然として人伝てでの紹介からの取引先拡大が有効である一方で、マッチングサービス経由が3.9ptとなり、既存のコミュニティである協力会社や組合経由での紹介と同評価となりました。

図18:取引先の獲得経路の有効性

調査を振り返って

本調査では、建設業界の取引先開拓と現状の実態把握を目的として行われました。調査を通じて得られた知見は業界の今後に大きな示唆を提供するものと考えます。

今後10年間で建設業就業者のおよそ25%を占める60代以上が多く引退することが予想されています。

また、2024年4月からは建設業においても改正労働基準法が適用され、時間外労働の上限規制が行われます。これらの外部環境により人手不足がより加速するとされています。

今回の調査では、元請け、下請けともに10年間で半数以上が1−3社程度しか増えていないことがわかりました。人手不足が加速する中では、取引先を確保しておかないと事業継続にリスクを抱えるとも言えます。ところが、取引先確保の手段も未だに人伝てが大半であり、これまでと同じ方法のままだと安定的に経営していくことが難しくなると予想されます。今後は、マッチングサービスやSNSなどこれまでのつながり以外からの取引先開拓を行うことが重要になるでしょう。

今回調査における取引先選定の際には支払条件や金額以外に適正な工期の確保が重要なポイントとして挙げられており、時間外労働の上限規制の適用なども考えれば、下請けから選ばられる環境整備が肝要と考えます。

今後、これらの外部環境要因がどのように業界の取引先開拓の慣行に変化をもたらすかを今後も継続して調査していきたいと思います。

助太刀総研では今後も調査・研究を通じて、建設業界の実態を把握し、「建設現場を魅力ある職場に」寄与してまいります。

助太刀総研 運営事務局

Sukedachi Research Institute